Inhaltsverzeichnis

Die Kreditwürdigkeit und das Zahlungsverhalten Ihrer Geschäftspartner wirken sich unmittelbar auf die Geschäftsergebnisse Ihres Unternehmens aus. Durch ein effizientes Forderungs- und Kreditmanagement lässt sich das Risiko finanzieller Verluste verringern und Sie können die Beziehungen zu Ihren Geschäftspartnern optimieren. SAP Credit Management unterstützt Sie und Ihr Unternehmen bei Kreditentscheidungen und bei der frühzeitigen Ermittlung des Verlustrisikos auf Forderungen gegenüber Ihren Geschäftspartnern.

SAP Credit Management überprüft das Risiko anhand des aktuellen Kreditlimits des betreffenden Geschäftspartners. Es können aber auch andere Prüfungen durchgeführt werden, wie z. B. die Prüfung des ältesten offenen Postens, der höchsten Mahnstufe oder der letzten Zahlung. Wenn der neue Auftrag nach einer Kreditprüfung gesperrt ist, kann er von dazu berechtigten Mitarbeitern freigegeben oder abgelehnt werden.

SAP Credit Management ermöglicht Unternehmen die Risikokontrolle über die Echtzeit-Kreditvergabe und -überwachung und die Senkung der Transaktionskosten durch die Automatisierung von Kreditbewertungs- und Genehmigungsprozessen. Es hilft Ihnen, die Anzahl der Tage, die der Verkauf aussteht (DSO), durch die Reduzierung von Zahlungsverzögerungen und Forderungsausfällen zu verringern, aber auch die Kreditverweigerungsrate zu senken, indem sich auf profitable Kunden konzentriert wird.

SAP Credit Management hat funktional und architektonisch wenig mit klassischem R/3-Kreditmanagement zu tun. Das SAP Credit Management in SAP Financial Supply Chain Management (FIN-FSCM) ist eine eigenständige Anwendung, die auch mit Vertriebsinformationen aus einem SAP CRM-System arbeiten kann. SAP Credit Management bietet die Möglichkeit, in verteilten Systemen einen zentralen Kreditkontrollbereich anzulegen oder auch mit mehreren Kreditkontrollbereichen zu arbeiten.

Credit Limit Management

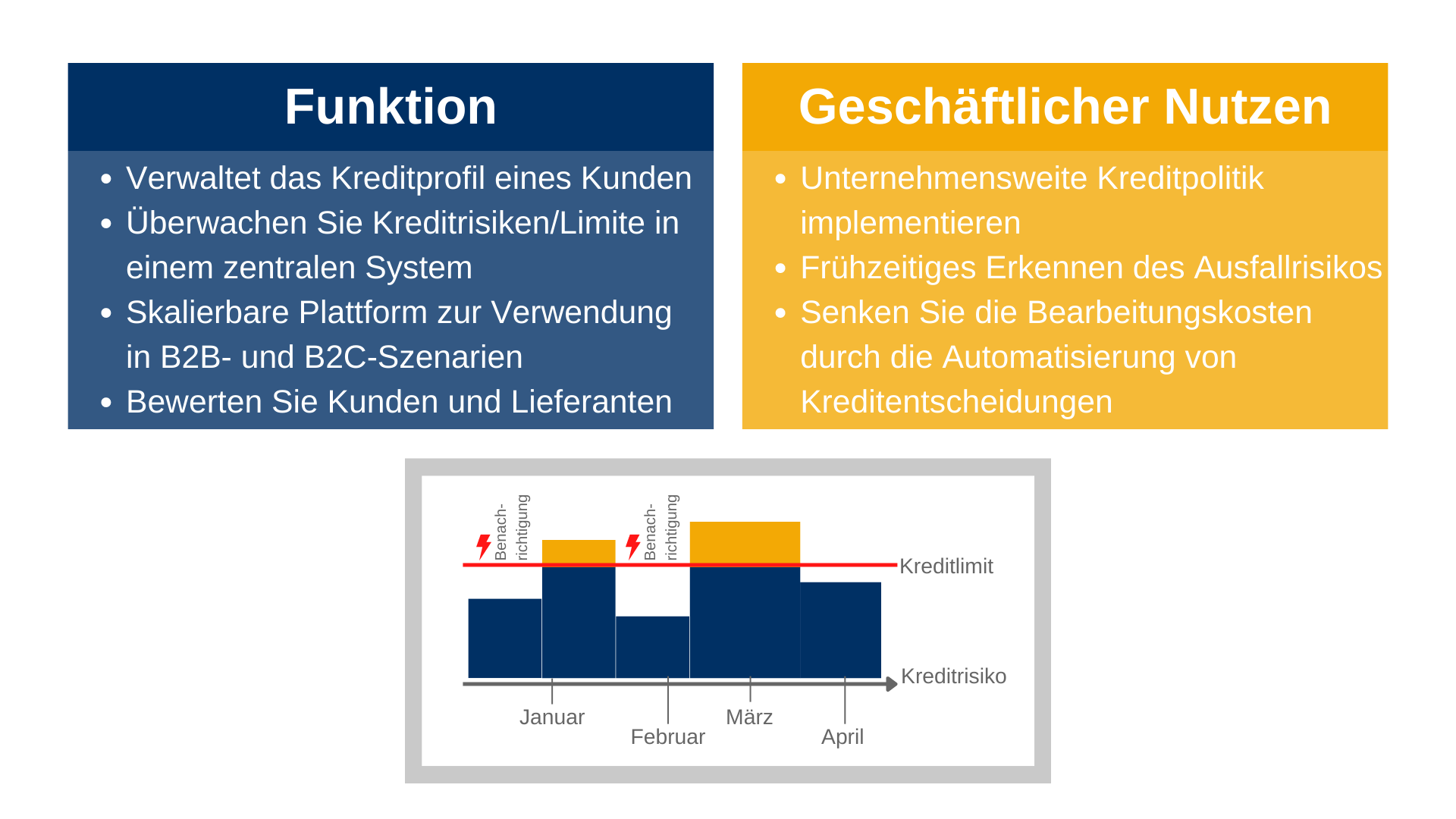

Mit dieser Funktion legen Sie Kreditlimits für Ihre Kunden fest. Das System prüft das Kreditlimit beim Anlegen oder Ändern von Verkaufsbelegen. Wenn Sie Mengen oder Werte in einem Dokument ändern, wird die Prüfung wiederholt. Das System summiert für jede Position eines Verkaufsbelegs die Forderungen, die offenen Posten und den Kreditwert des Kundenauftrags. Das System speichert alle Informationen / Protokolle darüber, wie die Prüfung verlaufen ist und was ggf. die Sperrung verursacht hat. Wenn Ihre Kreditabteilung die aktuelle Kreditsituation des Kunden manuell überprüft und der Kundenauftrag genehmigt wird, entfernt das System die Sperre aus dem Kundenauftrag.

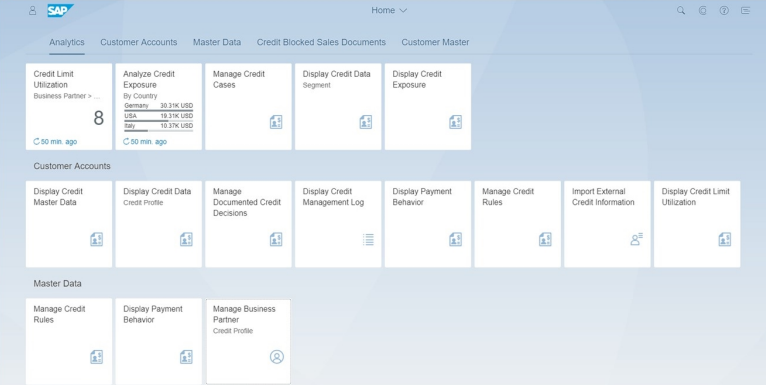

Basis Credit Management Fiori Launchpad

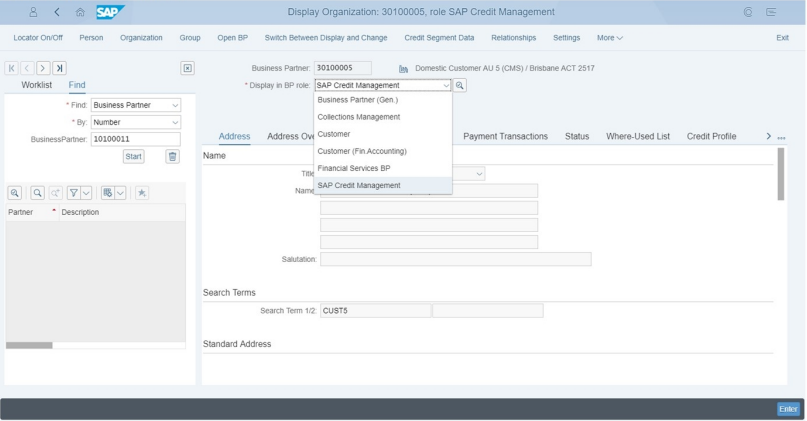

Für SAP Credit Management muss folgende Geschäftspartner-Rolle definiert werden: UKM000 SAP Credit Management

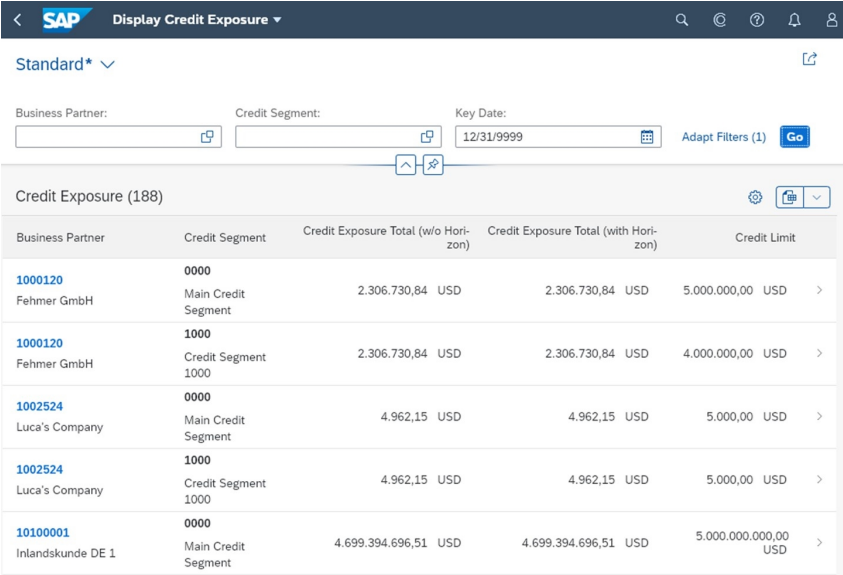

Kreditdaten werden im SAP-Geschäftspartner gespeichert. Bestandteile sind die Kreditprofildaten und die Kreditsegmentdaten. Um ein Kreditlimit für einen Geschäftspartner einzugeben, öffnen Sie die App „Geschäftspartner pflegen“ oder die Transaktion BP/ UKM_BP, wählen Ihren Partner aus und legen die Rolle SAP Credit Management an.

Kreditprofil im Geschäftspartner

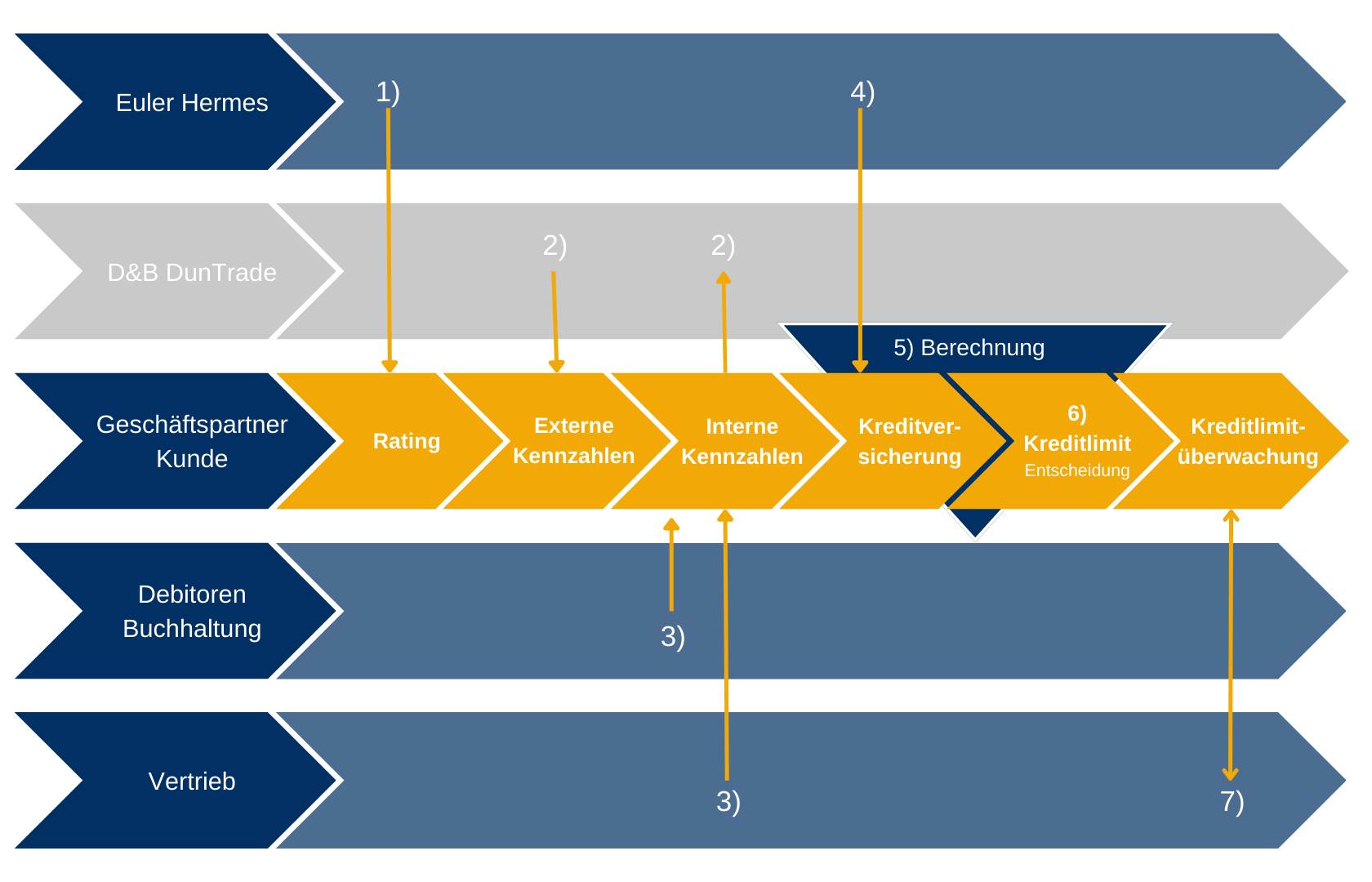

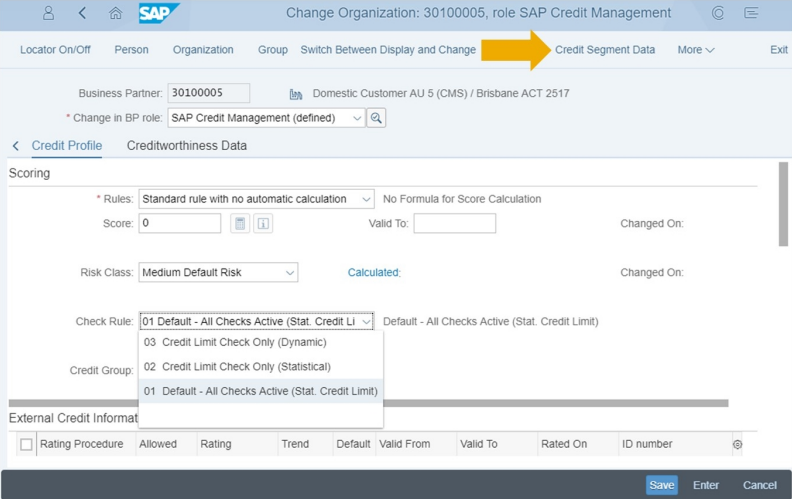

Das Kreditprofil ist eine Erweiterung des SAP-Geschäftspartners, der für die zentrale Speicherung von relevanten Kreditdaten des Kunden verwendet wird. Darin enthalten sind Daten, wie z. B. Regeln für die Bewertung, die Prüfregel zur Steuerung der Kreditlimitprüfung für den Geschäftspartner beim Anlegen des Auftrags, die Bewertung, die Risikoklasse, die Kundenkreditgruppe und die Kreditlimitberechnung. Es können auch externe Bewertungen des Geschäftspartners, Notizen und andere Informationen über den Geschäftspartner wie negative Merkmale, Kreditsicherheit oder Sicherheiten gespeichert werden. Ein Kreditprofil umfasst alle Daten, die für die Kreditprüfung bei der Annahme eines Kundenauftrags und die daraus resultierende auftragsbezogene Kreditentscheidung erforderlich sind. Ein detailliertes Änderungsprotokoll wird gespeichert und zur Verfügung gestellt.

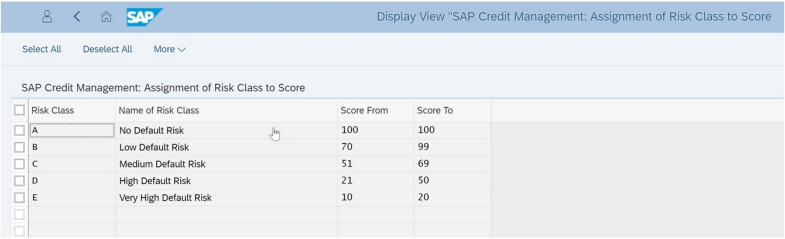

Eine Bewertungsformel und mehrere Kreditlimitformeln werden der Regel für die Scoring- und Kreditlimitberechnung zugeordnet, die jedem Kunden im Kreditprofil zugehörig ist. Die Risikoklasse kann direkt anhand der internen Bonität bestimmt werden.

Für die Prüfregel legt das System fest, welche Schritte zur Bonitätsprüfung eines Kunden bei der Erstellung eines Kundenauftrags unternommen werden. Dazu kann die statische Prüfung des Kreditlimits oder eine Prüfung der höchsten Mahnstufe gehören.

Die automatische Kreditprüfung kann bestimmte Aspekte während einer Prüfung ansprechen und während der Auftragsbearbeitung zu unterschiedlichen Zeiten ausgeführt werden.

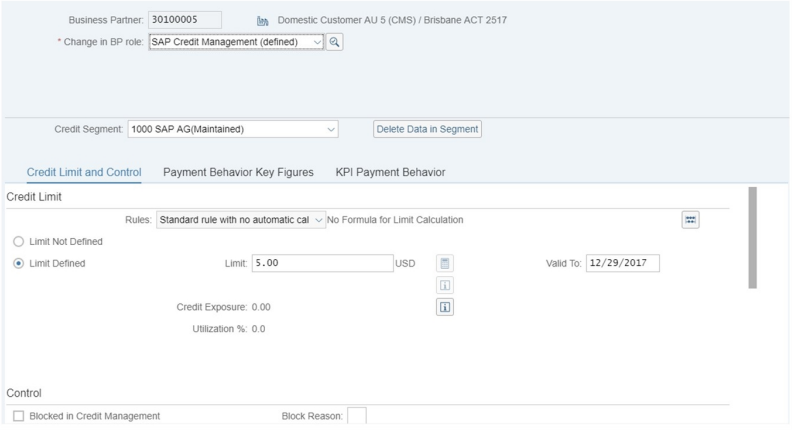

Kreditsegmente

Kreditsegmente können verschiedene Bereiche eines Unternehmens, wie z. B. Vertriebsbereich, Länder und Buchungskreise abbilden. Sie dienen der bereichsspezifischen Verwaltung von Kreditlimits und der Speicherung von Informationen über das Zahlungsverhalten des Kunden. Die entsprechenden Kreditsegmentdaten werden für die Kreditprüfung bei der Auftragserstellung oder bei Lieferung innerhalb eines Firmenbereichs verwendet.

SAP Credit Management bietet die Möglichkeit, mehrere Kreditlimits für einen Kunden mithilfe von Kreditsegmenten (ein Kreditlimit pro Kreditsegment) zu verwalten. Das Kreditsegment entspricht einem oder mehreren Kreditkontrollbereichen; ein Kreditkontrollbereich entspricht abhängig von seiner Konfiguration beispielsweise einem Buchungskreis oder einem Vertriebsbereich. Diese Kreditsegmente werden einem Hauptkreditsegment zugeordnet, das dazu genutzt werden kann, für den Kunden - zusätzlich zu den einzelnen Kreditlimiten auf Untersegmentebene - ein Gesamtkreditlimit auf Unternehmensebene zu definieren.

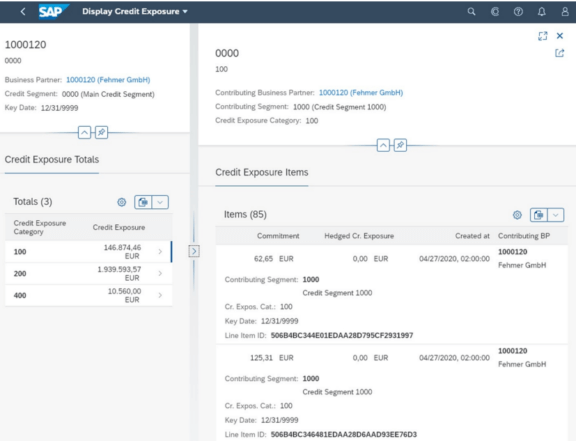

Im Rahmen der Kreditlimitprüfung (z. B. beim Anlegen eines Auftrags) wird die Kreditlimitauslastung des Kunden im entsprechenden Kreditsegment zusammen mit der Kreditlimitauslastung des Kunden im Hauptkreditsegment geprüft.

Grundlegende Kreditmanagementvorgänge

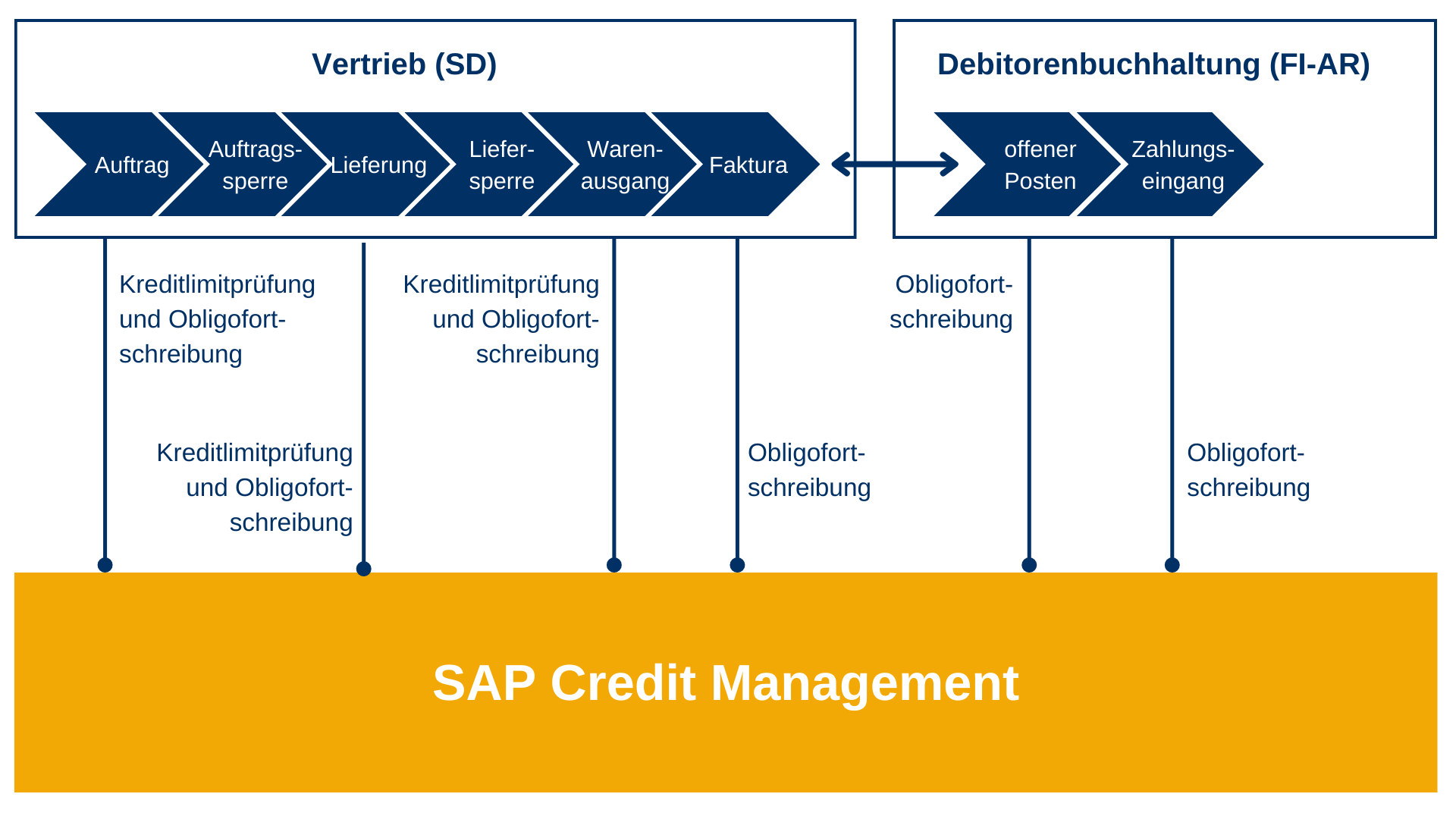

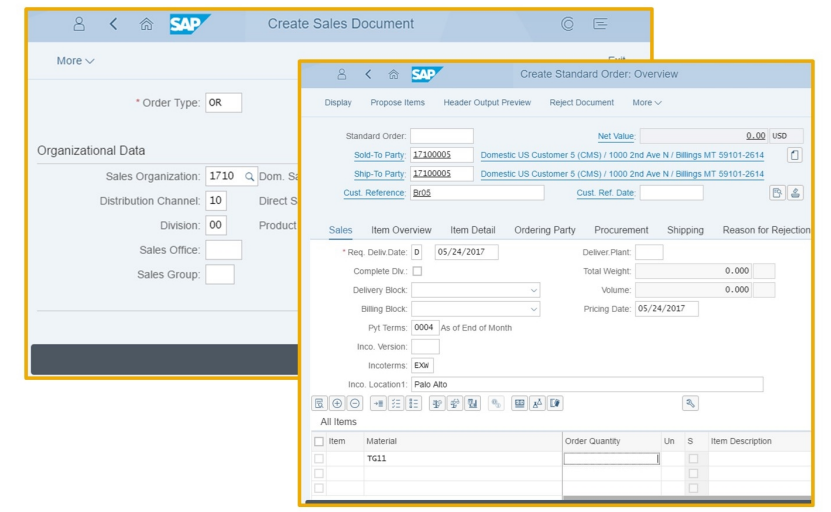

Verwenden Sie die App „Verkaufsaufträge verwalten" oder „Verkaufsaufträge anlegen" und wählen Sie die Auftragsart, die Verkaufsorganisation und weitere Merkmale entsprechend Ihren Anforderungen aus. Das Anlegen und Sichern des Kundenauftrags startet automatisch die Kreditprüfung im Hintergrund.

Sie können die Verkaufsbelegarten angeben, für die eine Kreditprüfung durchgeführt werden soll. Gleichzeitig legen Sie die Systemantworten fest, wenn Kreditprüfungen gesetzt sind. Das System kann entweder mit einer Warnung, einem Fehler oder einem Lieferblock reagieren.

Kreditprüfungen können während der Auftragsbearbeitung zu unterschiedlichen Zeiten ausgeführt werden. Bei der Lieferanlage können Sie zusätzlich angeben, ob die automatische Kreditprüfung zum Zeitpunkt der Lieferanlage und / oder der Warenausgabe erfolgt.

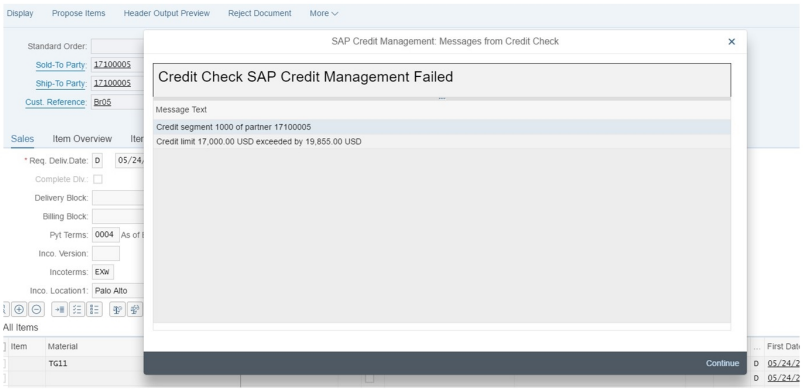

Hier ist eine Meldung über eine nicht bestandene Kreditprüfung im Kundenauftrag. Kundenaufträge, die die Kreditlimit-Einstellungen überschreiten, werden aufgrund der Kreditprüfung gesperrt. Ein Kreditfall wird automatisch dem Kreditprüfer oder der verantwortlichen Person zugeordnet.

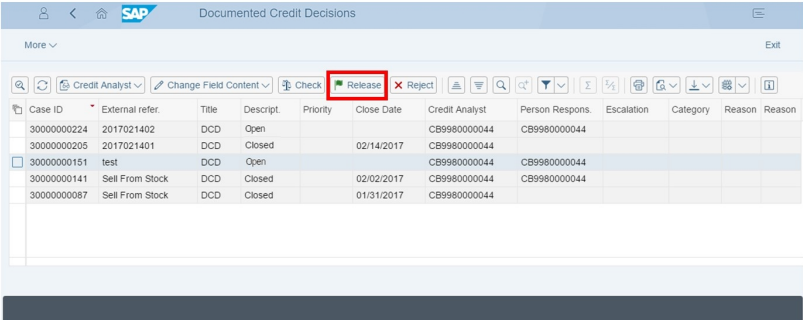

Hier kann ein Prozess zur Freigabe gesperrter Belege für die dokumentierte Kreditentscheidung definiert werden. Damit kann sichergestellt werden, dass nur autorisierte Personen einen Beleg freigeben können. Dieser Genehmigungsprozess bezieht sich nur auf die Freigabe und nicht auf die Ablehnung solcher Dokumente.

Mit der App „Dokumentierte Kreditentscheidungen verwalten" können die gesperrten Kundenaufträge geprüft und einem Kreditprüfer oder einer verantwortlichen Person als ein Kreditfall zugeordnet werden. Es werden die Fälle angezeigt, die dem Bearbeiter zugeordnet sind. Hier kann auch nach bestimmten Fällen gesucht werden, indem man nach dem Kreditprüfer oder der verantwortlichen Person filtert. Der Kreditprüfer wählt die zugewiesenen Case-IDs aus und gibt den Case zur weiteren Bearbeitung manuell frei.

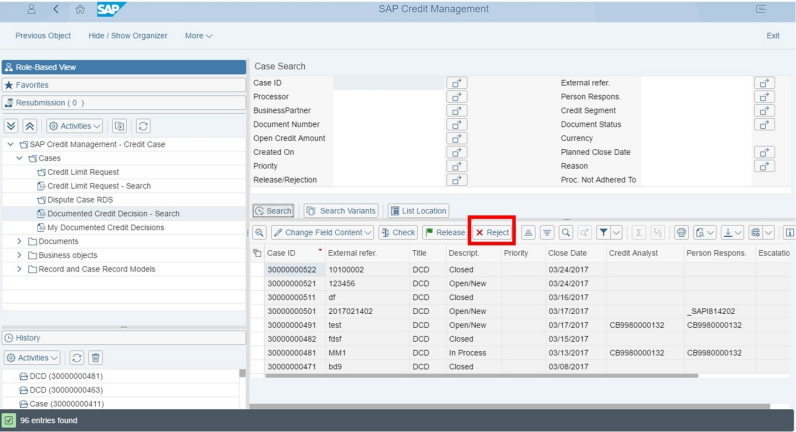

Um einen Kreditfall abzulehnen, kann die App „Kreditfälle verwalten" verwendet werden. Um zu dem aus dem abgelehnten Kundenauftrag erstellten Kreditfall zu navigieren, wird die Baumstruktur auf der linken Seite der App verwendet. Wenn ein Kreditfall abgelehnt wird, kann man über die Werteliste „Ablehnungsgrund" die verschiedenen Ablehnungsgründe anzeigen lassen.

Credit Management Reporting

Kreditlimitverwendung und Kreditrisiko

Neben dem operativen Kreditmanagement bietet SAP Credit Management auch zahlreiche Möglichkeiten, um das Kreditportfolio im Unternehmen auszuwerten.

Die Reporting-Apps geben einen umfassenden Überblick über den Zusammenhang von Geschäftspartnerstammdaten und Kundenstammdaten, Ausschöpfung des Kreditlimits eines oder mehreren Kunden und vieles mehr.

SAP Credit Management stellt folgende betriebswirtschaftliche Informationen zur Verfügung:

- Liste der gesperrten Vertriebsbelege

- Risikoanalyse von Geschäftspartnern mit Scoring-Werten, der Scoring-Historie und dem Obligo in verschiedenen Geschäftsbereichen

- einen Credit-Monitor mit einer Übersicht der verschiedenen Kreditsegmente

- Kreditlimitausschöpfung und Obligo pro Land

- Kunden-Kreditmanagementportfolio pro Risikoklasse

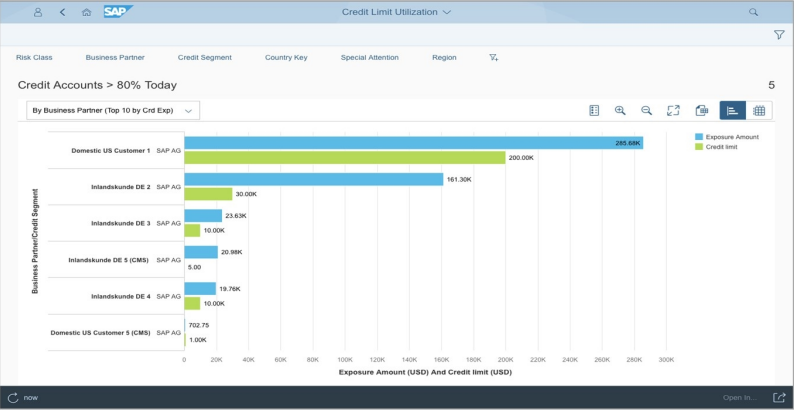

- Frühwarnliste von Kunden, die mehr als 80 % ihres Kreditlimits ausgeschöpft haben

- Kreditlimithistorie des Kunden

So können mithilfe von SAP Credit Management effiziente Kontrollmechanismen eingerichtet und die Forderungsausfälle Ihres Unternehmens reduziert werden.

Basic Credit Management und Advanced Credit Management

SAP Credit Management in SAP Financial Supply Chain Management (FIN-FSCM) unterteilt sich in zwei Bereiche: Basic Credit Management und Advanced Credit Management

Die Funktionalitäten von Basic Credit Management:

- Manuelles Festlegen des Kreditlimits für einen Geschäftspartner

- Manuelle Zuordnung der Risikoklasse im Geschäftspartnerstamm

- Kreditprüfungen der Vertriebsbelege

- Verarbeitung und Verwaltung der gesperrten Belege als eine dokumentierte Kreditentscheidung

- Berechnung der Kennzahlen zum Zahlungsverhalten

- Pflege der Beziehungen zwischen den Geschäftspartnern

Die Funktionalitäten von Advanced Credit Management:

- Alle Funktionalitäten von Basic Credit Management

- Automatische Berechnung der internen Kreditwürdigkeit eines Geschäftspartners mit Hilfe der Berechnungsformel

- Automatisierte Berechnung der Risikoklasse aus dem internen Score des Geschäftspartners

- Ablage der externen Bonitätsinformationen wie beispielsweise Rating der externen Auskunfteien über einen Geschäftspartner oder Anbindung der externen Auskunfteien

- Import der Daten wie Bonitätsscore, Kreditrisikoklasse oder Kreditlimits aus Drittsystemen

- Automatische Berechnung des Kreditlimits mit Hilfe der Berechnungsformel

- Kreditlimit-Anfragen und Genehmigungsprozesse

- Einrichtung eines zentralen Kreditmanagements in einer Multisystem-Landschaft

Fazit

Die Funktionalitäten von SAP Credit Management in SAP Financial Supply Chain Management (FIN-FSCM) sind flexibel und zum größten Teil automatisiert. So können Sie die Kundenkreditinformationen verwalten, den Status des Geschäftspartners jederzeit prüfen und speichern und somit das Risiko finanzieller Verluste reduzieren. Financial Supply Chain Management Credit Management unterstützt Ihr Unternehmen dabei, das Ausfallrisiko von Forderungen gegenüber Ihren Geschäftspartnern frühzeitig zu ermitteln und Kreditentscheidungen effizient zu treffen.

TIPP: Erfahrt in meinem nächsten Blogartikel am 2. September 2022 alles über SAP Dispute Management in SAP Financial Supply Chain Management (FIN-FSCM).